このページは「プロミスで追加融資をしたら返済額はいくら増えるか」について解説してます。

追加融資をしてもらったら、当然ですが返済額は増えると思いますよね?

しかし、プロミスの返済方式だと減ることがあるんです。

次から月にいくらずつ返済したらいいのか?

知らなくて慌てることのないように!

返済方式と、返済額の計算方法をわかりやすく説明していきますね。

プロミスの返済方式は「残高スライド元利定額返済方式」

プロミスの返済額を計算するときに、基本になるのが返済方式です。

プロミスの返済方式は、「残高スライド元利定額返済方式」です。

「残高スライド元利定額返済方式」とは

「残高スライド元利定額返済方式」とは、最終借り入れの残高に応じて、返済額が変動するという方式です。

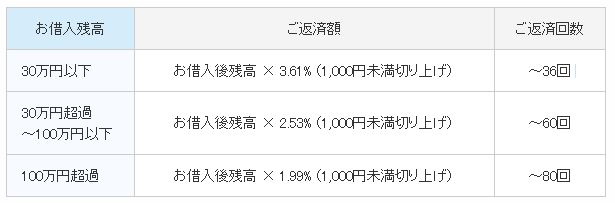

返済額を出すときの計算式は以下の表が基本になります

プロミス公式サイトより

注意するのは、1,000円未満の端数が1,000円単位まで切り上げされることです。

「残高スライド元利定額返済方式」で返済額を実際に計算してみると

借り入れ残高別の返済額 5万円・50万円・150万円

5万円×3.61%=1,805円 → 2,000円

50万円×2.53%=12,650円 → 13,000円

150万円×1.99%=29,850円 → 30,000円

利用金額と返済額が変動するしくみ(ルール)

「残高スライド元利定額返済方式」では、最終の借り入れ残高で返済額が決まります。

簡単に言うと、「最終借りたときの合計金額」ということです。

それでは、追加融資をしても返済している分、借り入れ残高は減っていますので、少し計算が複雑になってきます。

借り入れ→返済→追加融資 の例を見てみましょう。

5万円キャッシング → 2,000円の返済(残高5万円)

月末に1万円返済+翌月に10万円追加融資 → 6,000円(借り入れ残高14万円なので 14万×3.61%=5,054円 → 6,000円)

翌月末に10万円返済 → 利用額は4万円ですが、最終借り入れ残高は14万円 → 返済額は6,000円。

翌日に1万円キャッシング → 利用額5万円 最終借り入れ残高は5万円 → 返済額は 5万×3.61%=1,805円 → 2,000円

返済額の変動についてまとめ

プロミスの返済額は追加融資をすると変動します。

最終借り入れ残高が多いと、返済額が大きくなり、少ないと小さくなります。

ですから、追加融資をしたからといって、返済額が増えるとは限りません。

減ることもあるのです。

月の返済額を減らすなら、最終の借り入れ残高を少なくするのがポイントです。

もしも、20万円最終借り入れがあるなら、返済し残高を減らしてから少額の追加キャッシングをすれば、最終借り入れ残高を減らせます。